Fonds de dotation : conjuguer optimisation fiscale et impact social

LE FONDS DE DOTATION, ENCORE MÉCONNU IL Y A QUINZE ANS, S’EST IMPOSÉ COMME UN OUTIL INCONTOURNABLE DU PAYSAGE PHILANTHROPIQUE FRANÇAIS. DES CLUBS SPORTIFS DE PREMIER PLAN (POUR FINANCER CENTRES DE FORMATION OU ACTIONS SOCIALES) AUX GRANDS MUSÉES, EN PASSANT PAR DES GROUPES FAMILIAUX OU CÔTÉS, NOMBREUX SONT CEUX QUI Y RECOURENT POUR CONJUGUER LOGIQUE PATRIMONIALE, OPTIMISATION FISCALE ET IMPACT SOCIAL.

CONTRAIREMENT À UNE IDÉE REÇUE, CE DISPOSITIF N’EST PAS RÉSERVÉ AUX GRANDS GROUPES OU AUX GRANDES FORTUNES. IL CONSTITUE ÉGALEMENT UNE SOLUTION PERTINENTE POUR LES PME, ETI, GROUPES FAMILIAUX ET ENTREPRENEURS INDIVIDUELS SOUHAITANT ORGANISER ET PÉRENNISER LEUR ACTION PHILANTHROPIQUE, TOUT EN BÉNÉFICIANT DU RÉGIME FISCAL ATTRACTIF DU MÉCÉNAT ET EN GARDANT UN CONTRÔLE STRATÉGIQUE SUR L’UTILISATION DES FONDS.

Chez Rozant&Cohen, nous créons de plus en plus de fonds de dotation pour nos clients, afin de mieux structurer juridiquement et fiscalement leurs engagements philanthropiques.

En pratique, si les modalités de création et de fonctionnement d’un fonds de dotation sont souples (I.), il est nécessaire que le fonds de dotation respecte strictement les conditions d’activité d’intérêt général pour faire bénéficier ses donateurs du régime fiscal du mécénat (II.).

Notre propos sera illustré en dernière partie par un exemple de structuration juridique et fiscale d’un fonds de dotation mis en place dans un groupe familial avec une holding Dutreil (III.).

I. Création et fonctionnement du fonds de dotation

I.1. Une création simple

Institué par la loi du 4 août 2008, le fonds de dotation est une personne morale de droit privé à but non lucratif, qui reçoit et gère, en les capitalisant ou non, des biens et droits apportés à titre gratuit et irrévocable, et utilise les revenus générés ou son capital pour réaliser une œuvre ou une mission d’intérêt général, ou pour assister une autre personne morale à but non lucratif elle-même d’intérêt général.

Il peut être créé par une ou plusieurs personnes physiques ou morales (publiques ou privées), pour une durée déterminée ou indéterminée. La personnalité morale est acquise dès publication de la déclaration à la préfecture et des statuts au Journal officiel.

En pratique, pour la constitution du fonds de dotation il convient de déposer auprès de la préfecture du département dans lequel le fonds aura son siège social, un dossier comprenant : (i) les statuts du fonds, (ii) la liste des personnes en charges de son administration, (iii) la déclaration à la préfecture, (iv) la liste des établissements bancaires du fonds. La dotation minimale de départ doit être de 15.000 €.

La constitution du fonds de dotation est simple en comparaison avec celles des autres véhicules philanthropiques. En effet, la création d’une fondation reconnue d’utilité publique (FRUP) ou d’une Association reconnue d’utilité publique (ARUP) nécessite la publication d’un décret du ministre de l’Intérieur, après avis du Conseil d’Etat. De surcroît, la dotation minimale en numéraire du fonds de dotation (15.000 €) est bien plus faible que celle d’une fondation d’entreprise (150.000 €) et d’une FRUP (1.500.000 €).

OUTRE LA SIMPLICITÉ POUR SA CRÉATION, LE FONDS DE DOTATION BÉNÉFICIE D’UN FONCTIONNEMENT SOUPLE.

I. 2. Un fonctionnement souple

Le fonctionnement du fonds de dotation est décrit dans ses statuts, qui sont libres, ce qui induit un mode de fonctionnement souple, librement défini par le fondateur du fonds de dotation.

Le fonds de dotation est gouverné par un conseil d’administration (minimum trois membres) librement choisis par les fondateurs. Il règle les affaires du fonds, approuve les comptes, vote le budget, accepte les libéralités, fixe la politique d’investissement et approuve le rapport d’activité. Un comité consultatif doit être mis en place si les dotations sont supérieures à 1.000.000 €. La liberté pour la rédaction des statuts du fonds de dotation permet aux fondateurs de choisir les modalités de prises de décision.

En comparaison, les statuts des FRUP doivent suivre un modèle, lequel prévoit un conseil d’administration qui doit être indépendant des fondateurs et comporter un représentant de l’Etat. La fondation abritante quant à elle doit généralement suivre le modèle proposé par la fondation qui l’abrite (généralement une FRUP).

A NOTER TOUTEFOIS QUE LE FONDS DE DOTATION NE PEUT ÊTRE DÉNOMMÉ « FONDATION », NE PEUT LUI-MÊME ABRITER D’AUTRES FONDS DE DOTATION ET NE PEUT RECEVOIR DES SUBVENTIONS PUBLIQUES.

Les statuts peuvent prévoir la consommation totale ou partielle de la dotation initiale (fonds consomptible) ou sa capitalisation à perpétuité (fonds de capitalisation), selon l’objectif philanthropique et patrimonial poursuivi. Concrètement, le fonds de dotation finance son projet philanthropique :

soit en consommant sa dotation initiale,

soit en utilisant les revenus générés par le capital investi (titres de sociétés, contrats de capitalisation, biens immobiliers de rapport). Dans le cadre d’un fonds de dotation à capitalisation, la dotation initiale et les dons reçus sont investis dans des placements financiers prudents (obligations, OPCVM monétaires ou obligataires, SCI prudentes), et seuls les revenus générés sont utilisés chaque année pour financer les actions. Ce modèle permet de pérenniser le fonds et d’assurer une visibilité pluriannuelle sur les projets soutenus.

soit au moyen des dons réalisés, sous le régime du mécénat lorsque les conditions sont remplies (cf. 2.)

Ainsi, le fonds de dotation peut avoir vocation à centraliser les dons d’un groupe de sociétés pour le financement des actions d’intérêt général dans les domaines choisis par le/la dirigeant/e et sa famille et alignés sur les valeurs et l’identité du groupe.

Dans la pratique, les fonds collectés peuvent être utilisés selon plusieurs modalités, en fonction des statuts du fonds et des orientations stratégiques fixées par son conseil d’administration :

Financement direct de projets d’intérêt général portés par le fonds (création d’une bourse, organisation d’évènements sportifs ou culturels, soutien à des artistes…)

Soutien financier à des associations ou fondations externes : le fonds peut également décider d’allouer tout ou partie de ses ressources à des organismes d’intérêt général partenaires, renforçant ainsi l’ancrage territorial ou sectoriel du groupe et consolidant ses liens avec l’écosystème local ou national.

Les comptes du fonds de dotation (bilan et compte de résultat) doivent être publiés dans les six mois suivant la clôture. Un commissaire aux comptes doit être nommé dès lors que les ressources dépassent 10.000 euros. Le contrôle administratif porte notamment sur la réalité des missions financées et la régularité des reçus fiscaux délivrés aux donateurs.

II. Régime fiscal du fonds de dotation

II. 1. Exonération d’impôts commerciaux

En principe, le fonds de dotation bénéficie du régime des organismes sans but lucratif : exonération d’impôt sur les sociétés, de TVA et de CFE tant que son activité lucrative est inexistante ou accessoire (plafond de 61.634 euros en 2025).

ATTENTION : L’EXONÉRATION PEUT ÊTRE REMISE EN CAUSE SI LE FONDS ENTRETIENT DES RELATIONS PRIVILÉGIÉES AVEC DES ENTREPRISES Y TROUVANT UN AVANTAGE CONCURRENTIEL (EX : FINANCEMENT D’ACTIVITÉS PROFITANT DIRECTEMENT À L’ENTREPRISE FONDATRICE).

II. 2. Régime fiscal du mécénat pour les donateurs

Le fonds de dotation permet à ses donateurs, qu’il s’agisse de particuliers ou d’entreprises de bénéficier du régime fiscal du mécénat prévu aux articles 200 et 238 bis du code général des impôts, sous réserve (I) qu’il présente un caractère énumérée par la loi et (II) qu’il respecte bien les conditions d’intérêt général.

Ainsi, d’une part, le fonds de dotation doit exercer une activité qui lui donne un caractère philanthropique, éducatif, scientifique, social, humanitaire, sportif, familial, culturel ou concourant à la mise en valeur du patrimoine artistique, à la défense de l'environnement naturel ou à la diffusion de la culture, de la langue et des connaissances scientifiques françaises.

D’autre part, pour être d’intérêt général, le fonds de dotation doit être (I) non lucratif et (II) géré de manière désintéressée. Un organisme est considéré comme non-lucratif s’il ne concurrence pas un organisme du secteur privé selon le faisceau d’indices dit des « 4 P » : produit, public, prix, et publicité. D’autre part, la gestion d’un organisme est désintéressée si (I) son administration est réalisée à titre bénévole par des personnes n’ayant aucun intérêt direct ou indirect dans les résultats d’exploitation du fonds, sans que cela n’empêche l’embauche de salariés pour la mise en œuvre des missions du fonds (ii) s’il ne procède à aucune distribution directe ou indirecte de bénéfice sous quelque forme que ce soit, (III) s’il ne fonctionne pas au profit d’un cercle restreint de personne.

Afin de s’assurer que les projets menés par un fonds de dotation ouvrent droit aux réductions d’impôt pour les particuliers et pour les entreprises, il peut être opportun d’interroger l’administration fiscale par rescrit.

Pour les particuliers

Les particuliers peuvent bénéficier d’une réduction d’impôt sur le revenu égale à 66 % du montant des dons, dans la limite de 20 % du revenu imposable. Lorsque la limite est dépassée, l’excédent peut être reporté sur les cinq années suivantes.

Par exemple, un don de 30.000 € consenti par un particulier à un fonds de dotation éligible ouvre droit à une réduction d’impôt sur le revenu de 19.800 euros, ramenant le coût réel du don à 10.200 euros.

Il convient de noter que le fonds de dotation ne peut faire bénéficier ses donateurs personnes physiques de la réduction d’impôt sur le fortune immobilière.

Pour les entreprises

Les entreprises (sociétés soumises à l’IS ou à l’IR dans la catégorie BIC) peuvent bénéficier d’une réduction d’impôt égale à 60 % du montant des dons, dans la limite de 20.000 euros ou 0,5 % du chiffre d’affaires HT, le plafond le plus élevé étant retenu.

Depuis la loi de finances pour 2020, un taux réduit de 40 % s’applique sur la fraction des dons excédant 2 millions d’euros, à l’exception des dons versés à des organismes d’aide aux plus démunis qui continuent de bénéficier du taux de 60 % sans limite.

Par exemple, une entreprise qui réalise 5 millions de chiffre d’affaires peut faire jusqu’à 25.000 € de dons, et bénéficier d’une réduction d’impôt sur les sociétés de 15.000 €, ramenant le coût réel du don à 10.000 €.

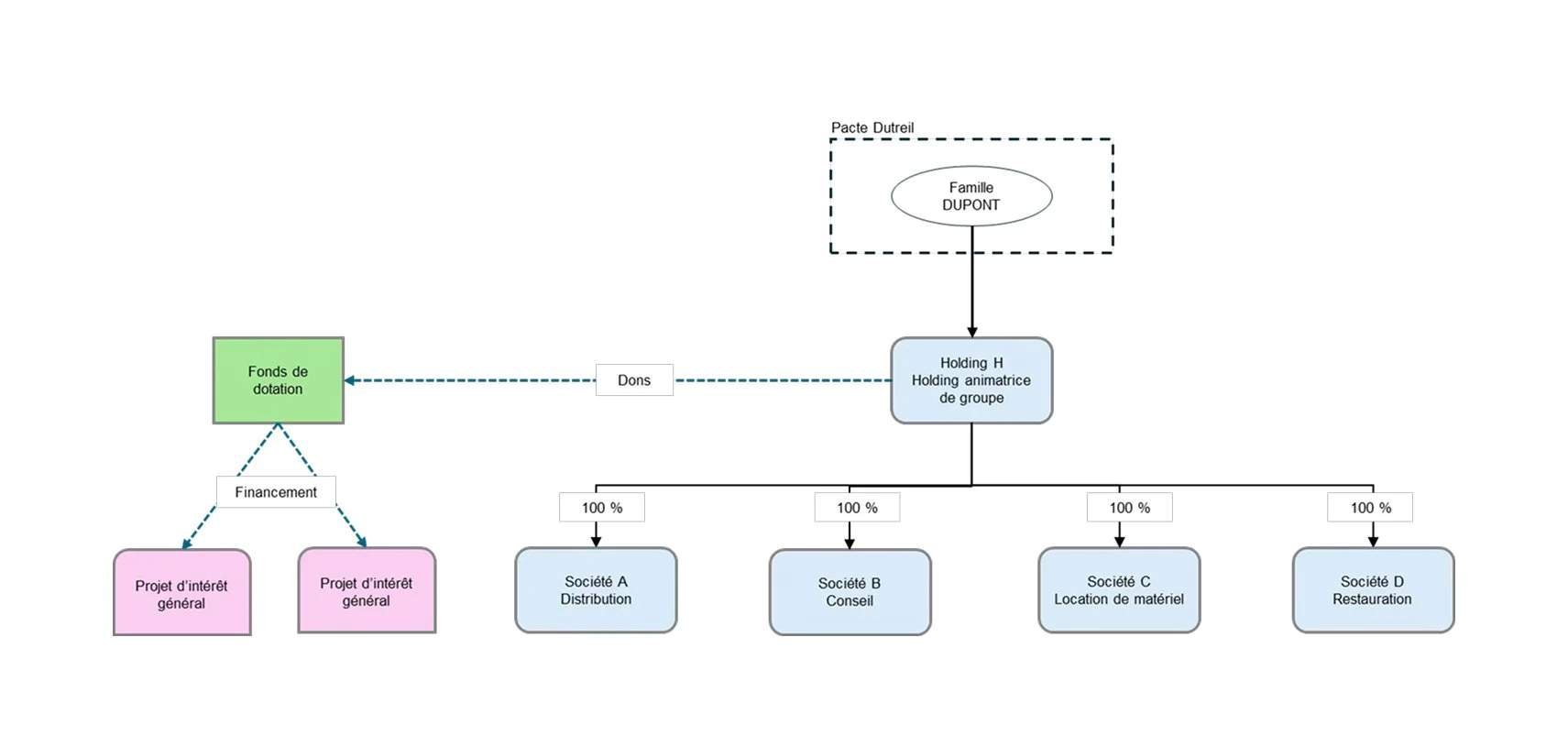

III. Cas pratique – Structuration mécénat et fonds de dotation dans un groupe familial avec holding Dutreil

Un groupe familial structuré autour d’une holding animatrice soumise à l’IS donnée à la génération suivante dans le cadre d’un pacte Dutreil souhaite repenser sa politique de mécénat.

Jusqu’alors, les dons étaient réalisés directement par les sociétés opérationnelles au profit d’associations variées, sans coordination centrale.

Le dirigeant constate que :

La politique de mécénat est dispersée, avec un manque de lisibilité interne et externe,

L’image du groupe n’en bénéficie pas pleinement, car les dons sont perçus comme des initiatives isolées,

Et la cohérence patrimoniale et fiscale de ces actions n’est pas optimale.

Le dirigeant souhaite donc centraliser et structurer cette politique, tout en utilisant le mécénat comme un levier pour améliorer l’image du groupe auprès de ses clients, partenaires, collectivités territoriales et collaborateurs.

Pour cela, il décide de créer un fonds de dotation portant le même nom que le groupe familial, afin d’affirmer une identité forte et de rendre visible l’engagement du groupe dans la durée.

ORGANISATION DU GROUPE

Holding Famille (H) : holding animatrice, sans chiffre d’affaires propre significatif mais animant activement les filiales.

Quatre sociétés opérationnelles (PME) détenues à 100 % par la holding, exerçant des activités variées :

Société A (distribution)

Société B (conseil)

Société C (location de matériel)

Société D (restauration)

Chacune réalise un chiffre d’affaires compris entre 800.000 et 4 millions d’euros.

Plafonds mécénat disponibles

PLAFONDS MÉCÉNAT DISPONIBLES

Depuis la loi de finances pour 2020, chaque société peut bénéficier du plafond forfaitaire de 20.000 euros ou de 0,5 % du chiffre d’affaires HT, le plus favorable étant retenu.

Dans ce cas pratique :

Holding Famille : 20.000 euros (plafond forfaitaire).

Société A : 20.000 euros (plafond forfaitaire supérieur au plafond calculé sur CA).

Société B : 20.000 euros (0,5 % x 4 M€ = 20.000 €).

Société C : 20.000 euros (plafond forfaitaire supérieur).

Société D : 20.000 euros (plafond forfaitaire supérieur).

Soit un plafond mécénat cumulé pour le groupe de 100.000 euros.

STRATÉGIE MISE EN PLACE

La stratégie mise en place pour ce groupe est la suivante :

Création d’un fonds de dotation portant le nom du groupe, pour assurer une parfaite identification par toutes les parties prenantes (ex : clients, collectivités, partenaires bancaires). Cet outil devient le réceptacle unique des dons réalisés par les sociétés et la holding.

Apport initial au fonds : 100.000 euros par la holding Famille, permettant de financer immédiatement des projets emblématiques (ex : programme de bourses d’étude, restauration d’un monument local, projets culturels dans la ville d’origine du groupe).

Utilisation des plafonds mécénat des sociétés opérationnelles et de la holding pour effectuer des dons annuels au fonds, chacun bénéficiant d’une réduction d’impôt de 60 % sur le montant versé.

Mise en place d’une gouvernance familiale et externe :

Conseil d’administration composé du dirigeant, de ses deux enfants majeurs et de deux personnalités qualifiées (acteur associatif et professionnel du secteur culturel soutenu),

Réunions annuelles pour sélectionner les projets soutenus, assurer la cohérence patrimoniale et sensibiliser la jeune génération à la gouvernance responsable et à l’engagement philanthropique.

IMPACT FISCAL, PATRIMONIAL ET STRATÉGIQUE

Les dons réalisés génèrent une économie fiscale totale de 60.000 euros (60 % x 100.000 euros), ramenant le coût net global à 40.000 euros pour le groupe.

Mais surtout, la création du fonds permet de centraliser et structurer la politique de mécénat du groupe, jusque-là dispersée entre différentes sociétés et actions isolées. Elle contribue également à améliorer son image en donnant une visibilité claire et positive à son engagement philanthropique, grâce à un fonds qui porte le même nom et incarne pleinement ses valeurs. Cette démarche renforce ainsi la communication externe et la réputation du groupe auprès de ses clients, partenaires, collectivités et institutions financières. Enfin, elle permet d’articuler la politique de mécénat avec la transmission patrimoniale, en assurant une cohérence juridique et fiscale complète avec le pacte Dutreil et l’animation effective de la holding.

IV. Conclusion : un levier fiscal intéressant, à manier avec rigueur

Le fonds de dotation constitue aujourd’hui un outil structurant, souple et puissant pour organiser la politique philanthropique d’un groupe familial ou d’une entreprise, qu’il s’agisse d’une PME ou d’un plus grand groupe. Il permet non seulement de centraliser et sécuriser juridiquement les dons, mais aussi d’optimiser leur traitement fiscal tout en apportant une visibilité stratégique et positive à l’image du groupe.

Dans un contexte où la responsabilité sociale et la contribution philanthropique sont des enjeux croissants pour les dirigeants, disposer d’un fonds de dotation portant le nom du groupe renforce la cohérence et l’impact des actions menées, tout en pérennisant la gouvernance et la stratégie familiale à long terme.

Notre conviction chez Rozant&Cohen : la réussite d’une telle démarche repose sur une anticipation complète – juridique, fiscale et gouvernance – pour articuler mécénat, stratégie patrimoniale et communication d’image, dans une logique de pérennité et de sécurisation.

Nous accompagnons nos clients dirigeants et groupes familiaux dans la conception, la création et le suivi de leurs fonds de dotation, afin qu’ils deviennent un levier efficace et serein au service de leurs valeurs et de leurs objectifs stratégiques.

Article écrit par Clément Rozant.

À PROPOS DES AUTEURS

CLÉMENT

Rozant

ASSOCIÉ FONDATEUR

AVOCAT À LA COUR

Clément a commencé sa carrière en janvier 2010 au sein du cabinet CMS Bureau Francis Lefebvre avant de fonder le cabinet Rozant & Cohen en novembre 2015.

AUTRES ARTICLES DU CABINET