Family Buy Out et transmission d’entreprise : optimiser la donation à un enfant repreneur

MARC, 62 ANS, DIRIGE DEPUIS PLUS DE TRENTE ANS L’ENTREPRISE FAMILIALE QU’IL A CRÉÉE AVEC SON ÉPOUSE. PARMI SES TROIS ENFANTS, SEULE CLAIRE S’IMPLIQUE RÉELLEMENT DANS L’ACTIVITÉ. ELLE Y TRAVAILLE DEPUIS HUIT ANS, EN CONNAÎT TOUS LES ROUAGES, ET SEMBLE PRÊTE À REPRENDRE LE FLAMBEAU. SES DEUX FRÈRES, EUX, ONT FAIT D’AUTRES CHOIX DE VIE, LOIN DE L’ENTREPRISE. MAIS AU MOMENT DE PENSER À LA TRANSMISSION, LES QUESTIONS SE BOUSCULENT. COMMENT TRANSMETTRE À CLAIRE SANS LÉSER SES FRÈRES ? COMMENT LEUR VERSER UNE COMPENSATION SANS FRAGILISER L’ÉQUILIBRE FINANCIER DE LA SOCIÉTÉ ? ET COMMENT ÉVITER LES TENSIONS SUCCESSORALES DANS CETTE SITUATION DÉLICATE ?

Ce type de situation, nous le rencontrons souvent dans les transmissions familiales. Et lorsque le projet est bien mûri, une solution s’impose naturellement :

le Family Buy Out (FBO). En combinant donation Dutreil, apport à une holding et financement bancaire, ce schéma permet de transmettre à un enfant repreneur dans un cadre fiscalement favorable, juridiquement sécurisé, et (généralement) familialement apaisé.

Le FBO mérite d’être exploré dès lors qu’un seul enfant reprend l’entreprise familiale.

I. Création et fonctionnement du fonds de dotation

I. Le Family Buy Out : une transmission organisée autour d’un schéma structurant

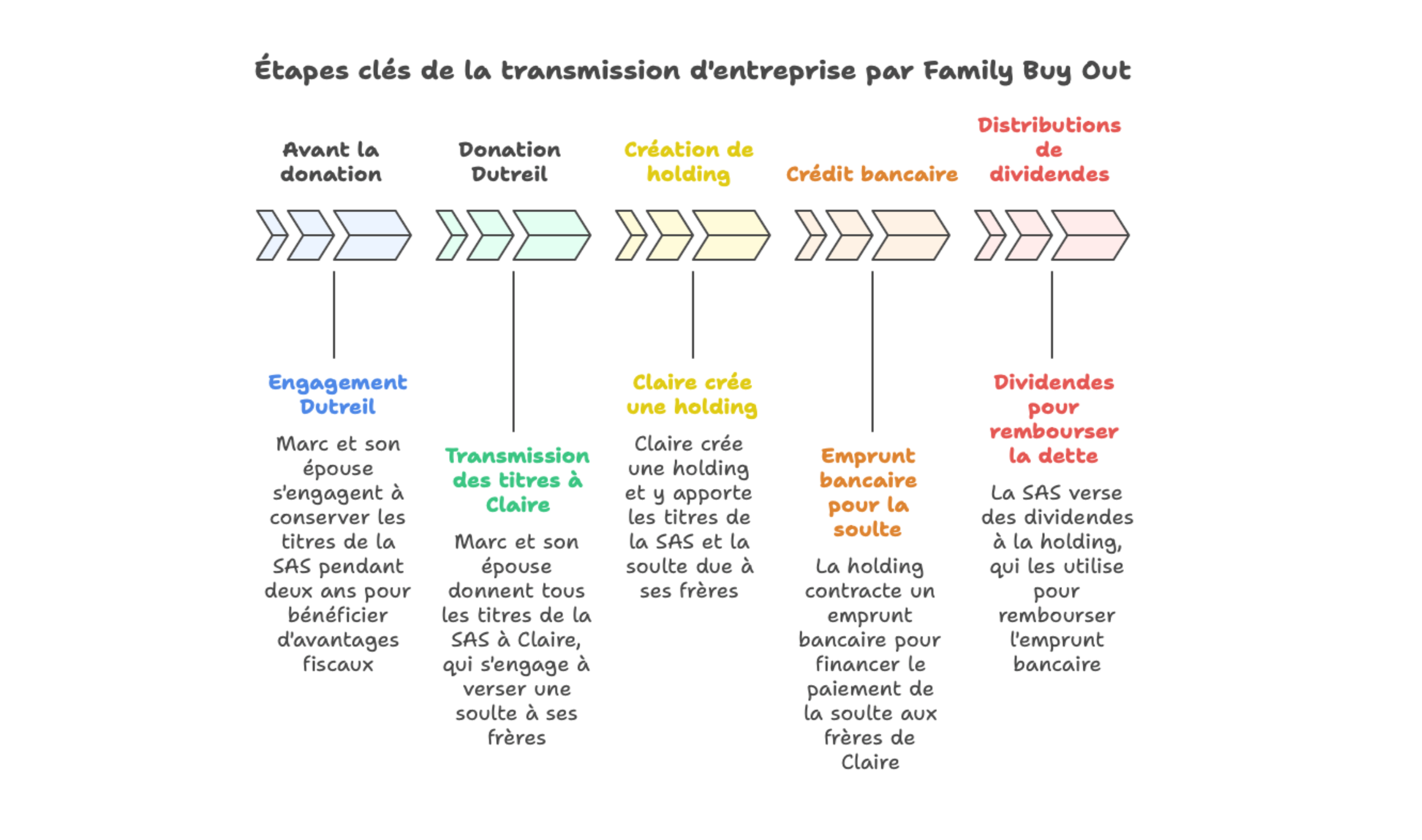

Le Family Buy Out permet de transmettre une entreprise à un enfant repreneur tout en garantissant aux autres enfants une compensation équitable sous forme de soulte.

Concrètement, le mécanisme s’articule en trois temps. Dans un premier temps, il débute par une donation des titres de la société d’exploitation – le plus souvent une SAS ou une SARL – au profit de l’enfant repreneur, à charge pour lui d’indemniser ses frères et sœurs (ce qu’on appelle juridiquement une soulte). Cette donation peut être réalisée en pleine propriété ou en nue-propriété, ce qui peut faire corrélativement varier les modalités d’attribution de la soulte. Si les conditions du régime Dutreil sont respectées (engagements de conservation, direction effective, détention minimale), cette opération bénéficie d’une exonération partielle de droits de donation à hauteur de 75 % de la valeur des titres transmis, rendant la transmission particulièrement avantageuse d’un point de vue fiscal. En effet, les enfants non repreneurs bénéficient tout de même du régime, puisque les droits de donation ne sont pas liquidés directement sur les biens attribués à chacun des enfants, mais en fonction de leurs droits théoriques dans la masse donnée et partagée.

Dans un deuxième temps, l’enfant repreneur apporte à une société holding (i) les titres reçus à une société holding (ii) et la soulte qu’il doit aux autres enfants non repreneurs. L’apport des titres ne remet pas en cause le bénéfice du pacte Dutreil dans la mesure où l’enfant repreneur contrôle la holding et les engagements de conservation sont poursuivis par la structure interposée .

Dans un troisième temps, cette société holding peut contracter un emprunt bancaire, dont le produit est utilisé pour verser la soulte due par l’enfant repreneur aux autres enfants. Le remboursement de la dette bancaire par la holding est assuré au fil du temps grâce aux dividendes remontés par la société donnée.

Le FBO permet donc une dissociation vertueuse entre le contrôle de l’entreprise – confié à l’enfant repreneur – et l’équité successorale – assurée par l’indemnisation des autres enfants.

II. Illustration : transmettre une société valorisée à 2 millions d’euros à un enfant repreneur grâce au Family Buy Out

Reprenons le cas de Marc, ce dirigeant de 62 ans évoqué en introduction, qui souhaite transmettre son entreprise à sa fille Claire, seule de ses trois enfants à s’être investie dans l’aventure entrepreneuriale. Elle y occupe depuis plusieurs années un poste de direction opérationnelle, tandis que ses deux frères, éloignés de l’entreprise, ne sont pas appelés à y jouer un rôle. Le défi de Marc est double : favoriser la reprise par Claire tout en respectant l’égalité entre ses enfants, le tout dans un cadre fiscalement avantageux.

L’entreprise est structurée sous forme de SAS, et a été valorisée à 2.100.000 € par un expert indépendant. La solution retenue repose sur un FBO articulé en trois temps.

ÉTAPE 1 : LA DONATION DUTREIL, AVEC SOULTE À LA CHARGE DE CLAIRE

Marc et son épouse procèdent à la donation en pleine propriété de l’intégralité des titres de la SAS à Claire. En contrepartie, celle-ci s’engage à verser une soulte de 700.000 € à chacun de ses deux frères, soit 1.400.000 € au total, ce qui permet de maintenir une égalité successorale entre les enfants, minimisant ainsi toute remise en cause ultérieure de la transmission.

Pour permettre le bénéfice de l’exonération Dutreil prévue par l’article 787 B du CGI, un engagement collectif de conservation des titres de deux ans est pris avant la donation le cas échéant, et Claire s’engage à le poursuivre jusqu’à son terme et prend en outre un engagement individuel de quatre ans qui prend la suite du premier engagement de conservation.

Grâce à ce régime, seuls 25 % de la valeur transmise sont fiscalisés, soit 525.000 € sur les 2.100.000 €. Et comme Marc et son épouse n’ont jamais consenti de donations à leurs enfants, ils bénéficient d’une possibilité de donation de 100.000€ par parent et par enfant. Cette donation étant répartie également par les deux parents entre les trois enfants, l’abattement total est de 600.000 € au cas présent.

Le calcul des droits de donation est le suivant :

Valeur de la SAS : 2.100.000 €

Exonération Dutreil (75 %) : – 1.575.000 €

Assiette taxable : 525.000 €

Abattements disponibles (2 parents x 3 enfants) : 600.000 €

Droits dus : 0 €

Résultat : aucun droit de donation n’est dû.

Le gain fiscal est conséquent, sans remise en cause de l’égalité successorale.

ÉTAPE 2 : CRÉATION DE LA HOLDING

Une fois les titres reçus, Claire constitue une SAS holding dont elle détient 100 % du capital. Elle apporte les titres de la société d’exploitation à la holding (2.100.000 €) ainsi que la soulte due à ses frères (1.400.000 €). La holding remboursera alors la soulte aux deux frères, sans fiscalité pour eux.

ÉTAPE 3 : SOUSCRIPTION D’UN EMPRUNT BANCAIRE PAR LA HOLDING POUR LE FINANCEMENT DE LA SOULTE

Pour financer la soulte due aux frères de Claire, la holding contracte auprès d’un établissement bancaire un emprunt bancaire de 1.400.000 €..

Les dividendes versés par la SAS sont ensuite utilisés pour rembourser la dette de la holding (i.e l’emprunt ayant servi au financement de la soulte), sans pression excessive sur la trésorerie opérationnelle, notamment grâce au régime mère-fille applicable entre la SAS et la holding. En effet, si Claire n’avait pas réalisé l’apport à une holding et qu’elle avait souscrit un emprunt en son nom, alors la SAS aurait dû lui verser un dividende brut intégrant 30 à 34 % d’impôts, alors que grâce à la holding, la SAS verse un dividende n’intégrant que 1,25 % d’impôt.

Ainsi, Claire prend le contrôle effectif de la SAS via la holding, tandis que ses frères reçoivent chacun leur part successorale en numéraire. Aucun actif n’a été vendu, aucun conflit n’est né, et la transmission est réalisée dans un climat serein, avec une neutralité fiscale quasi-totale. Ce cas illustre parfaitement comment un FBO permet d’articuler pérennité entrepreneuriale, équité familiale et efficacité fiscale, sans compromis sur aucun de ces trois objectifs.

Conclusion : le FBO, un schéma à ne pas négliger

Le FBO offre une réponse concrète et efficace aux défis de la transmission d’entreprise à un enfant repreneur. Il permet d’articuler volonté entrepreneuriale, équité successorale et optimisation fiscale.

Mais sa mise en œuvre suppose une réelle vigilance : choix du mode de donation, rédaction des statuts de la holding, sécurisation du financement, respect des engagements de conservation, etc. Autant d’étapes sensibles qui justifient un accompagnement sur mesure.

Chez Rozant & Cohen, nous concevons ce type de montage dans une logique de sécurisation globale, en lien avec vos objectifs économiques et familiaux. Chaque transmission est unique : c’est pourquoi notre cabinet privilégie une approche pragmatique, fluide et rigoureuse, au service de votre stratégie patrimoniale.

[1] BOI BOI-ENR-DMTG-10-20-40-10, n°340

[2] Article 787 B, f du code général des impôts.

[3] 12,8 % d’impôt sur le revenus (sauf option pour le barème), 17,2 % de prélèvements sociaux, et 0 à 4% de Contribution exceptionnelle sur les hauts revenus (CEHR).

[4] Intégration d’une quote-part de frais et charges de 5 % des dividendes versés, fiscalisés dans la holding au taux commun de l’impôt sur les sociétés de 25 %, soit un taux effectif de 1,25 %.

Article écrit par Clément Rozant.

À PROPOS DES AUTEURS

CLÉMENT

Rozant

ASSOCIÉ FONDATEUR

AVOCAT À LA COUR

Clément a commencé sa carrière en janvier 2010 au sein du cabinet CMS Bureau Francis Lefebvre avant de fonder le cabinet Rozant & Cohen en novembre 2015.

AUTRES ARTICLES DU CABINET