La Participation aux résultats de l’entreprise : une optimisation fiscale souvent sous-estimée

LA PARTICIPATION VOLONTAIRE AUX RÉSULTATS CONSTITUE UN LEVIER D’OPTIMISATION FISCALE ET SOCIALE ENCORE LARGEMENT SOUS-UTILISÉ PAR LES DIRIGEANTS DE PME ET D’ENTREPRISES FAMILIALES. ALTERNATIVE CRÉDIBLE AUX SALAIRES ET AUX DIVIDENDES, ELLE PERMET DE REDISTRIBUER UNE PART SIGNIFICATIVE DES BÉNÉFICES DANS UN CADRE JURIDIQUE SÉCURISÉ, TOUT EN BÉNÉFICIANT D’UN RÉGIME SOCIAL ET FISCAL DE FAVEUR, SOUS RÉSERVE DU RESPECT DE CONDITIONS STRICTES.

LA PARTICIPATION VOLONTAIRE AUX RÉSULTATS OFFRE, DANS LE CONTEXTE DES ENTREPRISES FAMILIALES, UNE SOLUTION EFFICACE ET SOUVENT SOUS-UTILISÉE, PERMETTANT DE REDISTRIBUER UNE PARTIE SIGNIFICATIVE DES BÉNÉFICES DE LA SOCIÉTÉ À SES SALARIÉS (DE PRÉFÉRENCE DES MEMBRES DE LA FAMILLE) ET À SES MANDATAIRES SOCIAUX (AINSI QU’À LEURS CONJOINTS) DANS UN CADRE FISCAL ET SOCIAL PRIVILÉGIÉ, À CONDITION D’ACCEPTER UN BLOCAGE DES SOMMES PENDANT CINQ ANS.

I. Pourquoi recourir à la participation volontaire plutôt qu’aux salaire ou dividendes ?

La participation, qui est facultative pour les entreprises de moins de 50 salariés, permet une redistribution des bénéfices de la société sous forme d’épargne personnelle contenue dans une réserve spéciale de participation au niveau de la société. Les sommes affectées à la participation peuvent, sous certaines conditions, être totalement exonérées d’impôt sur le revenu et de cotisations sociales.

a. Les avantages sociaux de la participation volontaire

Sur le plan social, la participation a pour effet d’exonérer les sommes portées à la réserve de la totalité des cotisations de sécurité sociale et aux prélèvements alignés ainsi que du forfait social dans les entreprises de moins de 50 salariés.

b. Les avantages fiscaux et sociaux de la participation volontaire

Sur le plan fiscal, la participation présente un double avantage.

Au niveau du bénéficiaire, les sommes attribuées au titre de la participation, si rendues indisponibles pendant 5 ans (sauf exceptions nombreuses), sont exonérées d’impôt sur le revenu. Ces sommes sont en revanche soumises à la CSG professionnelle et à la CRDS à un taux de 9,7 %.

Au niveau de l’entreprise, les sommes versées sont déduites de l’assiette de l’impôt sur les sociétés. Elles entrent dans l’assiette de la taxe sur les salaires mais échappent aux autres taxes assises sur les salaires (taxe d’apprentissage, contribution formation et participation-construction).

Les produits tirés du placement de ces sommes bénéficient de ces mêmes exonérations, elles sont également exonérées d’impôt sur les plus-values sous certaines conditions.

c. Exemple chiffré : participation volontaire et optimisation de la rémunération du dirigeant

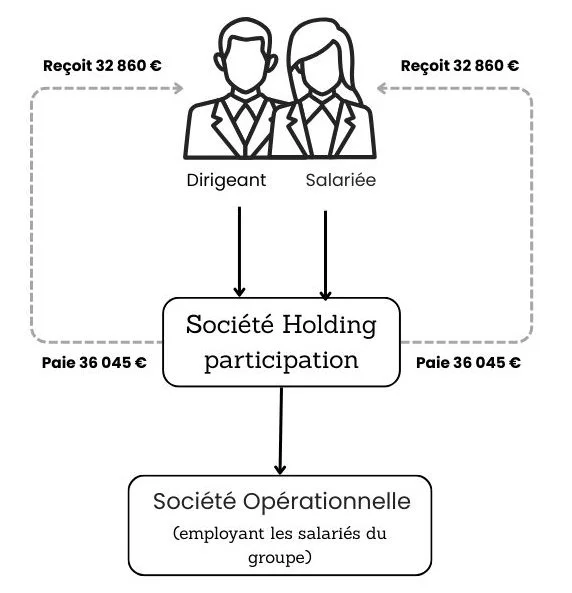

Marc est chef d’entreprise et dirige une société familiale qu’il a créé avec son épouse. La société opérationnelle est détenue et dirigée par une société holding qu’il dirige et dont l’activité est gérée par son épouse en qualité de salariée.

Souhaitant redistribuer une partie des bénéfices de la société au sein de sa famille, Marc envisage la mise en place d’un dispositif de participation volontaire aux résultats, lui permettant de faire bénéficier son épouse et lui-même de la performance de l’entreprise, dans un cadre fiscal et social avantageux, sous réserve du blocage des sommes pendant cinq ans. La formule de calcul choisie pour la réserve spéciale de participation permet d’attribuer à chacun la somme maximale autorisée soit 36 045 euros. D’un point de vue fiscal cette somme sera soumise à la CSG-CRDS à un taux de 9,7 %. Lorsque la société sort 36 045 euros, le bénéficiaire reçoit effectivement 32 860 euros. Pour que le bénéficiaire reçoive cette même somme sous forme de salaire, il aurait fallu que la société holding paie 108 333 euros (charges patronales, salariales et prélèvements à la source de 45% inclus).

II. Les conditions et modalités du régime fiscal et social de faveur

a. Quelles conditions pour sécuriser le régime fiscal et social de la participation volontaire ?

La participation volontaire ne peut être mise en place que par un accord formalisé déposé sur une plateforme nationale. L’accord de participation peut notamment être conclu par ratification d’un projet d’accord proposé par le chef d’entreprise au personnel à la majorité des 2/3.

Avec un accompagnement juridique et fiscal adéquat permettant de s’assurer que l’accord respecte un certain nombre de règles et principes relatifs à la participation, ce dernier pourra ouvrir droit au régime fiscal et social avantageux. La participation devra être aléatoire et collective afin d’éviter une requalification des sommes en salaires, ce qui emporterait de fâcheuses conséquences fiscales.

Les sommes devront être indisponibles pour une durée de 5 ans à compter du 1er juin de l’année suivant celle au titre de laquelle les sommes auront été mises en réserve spéciale de participation. Une entreprise clôturant au 31 décembre met en place un accord de participation courant 2026, la réserve de participation est calculée en fin d’exercice et les sommes qu’elle contient seront indisponibles entre le 1er juin 2027 et le 1er juin 2032. Selon le mode d’investissement choisi, la durée de 5 ans pourra être réduite à l’occasion de la survenance de certains évènements. D’autres méthodes existent pour mobiliser la trésorerie issue de la participation avant le délai de 5 ans.

b. Calcul et plafonnement de la réserve spéciale de participation

Le montant global de la réserve spéciale de participation est déterminé par une formule. Le code du travail prévoit une formule à laquelle l’accord de participation peut déroger.

La formule légale est la suivante :

réserve = 1/2 [B – 5 % C] × [S/VA] avec :

B = bénéfice

C = capitaux propres

S = salaires

VA = valeur ajoutée

Si l’accord prévoit sa propre formule, il faudra veiller à ce qu’elle soit plus avantageuse que la formule légale sauf cas particulier. Dans la rédaction de l’accord, le conseil avisé d’un professionnel sera nécessaire car la formule prévue par l’accord devra respecter le caractère aléatoire et collectif de la participation. La rédaction de cette formule requiert une vigilance particulière afin de préserver le caractère aléatoire et collectif de la participation. L’accompagnement par un professionnel permettra d’identifier la formule la plus adaptée afin d’optimiser les montants attribués au titre de la participation, tout en sécurisant juridiquement le dispositif.

Bien que l’accord puisse définir une formule, le montant de la réserve spéciale de participation est plafonné à la moitié du bénéfice net comptable. Cependant, l’accord pourra prévoir un autre plafond parmi : la moitié du bénéfice fiscal, le bénéfice net comptable réduit de 5% des capitaux propre ou le bénéfice fiscal réduit de 5% des capitaux propres.

Une fois que le montant de la réserve de participation est déterminé à l’aide de la formule choisie, il est réparti entre les bénéficiaires proportionnellement au salaire. L’accord peut cependant prévoir une répartition différente notamment uniforme. Cette modalité de répartition égalitaire est particulièrement avantageuse pour les sociétés n’employant que des membres de la même famille.

Quoi qu’il en soit, le montant total attribué à un même bénéficiaire de la participation est plafonné à 36 045 euros en 2026 (ce qui correspond à 75% du plafond annuel de la sécurité sociale), la mise en place d’un abondement permettra d’attribuer 3 845 euros supplémentaire chaque année.

Dans une entreprise de moins de 50 salariés, l’accord peut prévoir expressément que la participation bénéficie aux mandataires sociaux et à leurs conjoints collaborateurs. Dans ce cas ils en bénéficient intégralement, comme s’ils étaient salariés.

Une fois les sommes réparties, se pose la question de leur affectation. Elles peuvent être versées immédiatement aux bénéficiaires, ce qui fait obstacle à l’avantage fiscal tout en conservant l’avantage social, ou affectées à un plan d’épargne comme un PEE ou PERECO. Ces placements pourront être complétés par la mise en place d’un abondement.

c. Répartition de la réserve spéciale de participation entre bénéficiaires

Conclusion : La participation volontaire : un levier d’optimisation fiscale et sociale pour les dirigeants

La participation volontaire aux résultats constitue un outil d’optimisation fiscale de premier plan pour les entreprises souhaitant redistribuer leurs bénéfices dans un cadre sécurisé. Elle permet d’associer salariés, mandataires sociaux et, le cas échéant, conjoints de mandataires sociaux à la performance de l’entreprise, tout en bénéficiant d’un régime social et fiscal de faveur, tant pour les bénéficiaires que pour la société.

Sous réserve du respect strict des conditions légales (accord formalisé, caractère collectif et aléatoire, plafonds applicables et indisponibilité des sommes) la participation s’impose comme une alternative crédible aux salaires et aux dividendes, offrant une solution d’optimisation adaptée aux enjeux patrimoniaux et familiaux des dirigeants.

Que retenir de la participation volontaire aux résultats ?

Elle s’adresse aux entreprises familiales ou aux groupes structurés autour d’une holding

Elle permet aux dirigeants d’optimiser leur rémunération dans une logique patrimoniale

Elle permet une optimisation fiscale et sociale significative par rapport aux salaires et dividendes.

Les sommes sont en principe bloquées pendant cinq ans, sauf cas de déblocage anticipé.

FAQ : Participation volontaire aux résultats

-

Oui. Dans les entreprises de moins de 50 salariés, l’accord de participation peut prévoir que les mandataires sociaux et, le cas échéant, leurs conjoints bénéficient du dispositif dans les mêmes conditions que les salariés.

-

Oui. La participation volontaire est particulièrement adaptée aux entreprises familiales, notamment lorsque l’effectif est inférieur à 50 salariés et que l’accord prévoit une répartition uniforme.

-

La mise en place d’une participation dans une holding est possible sous conditions, notamment lorsque celle-ci exerce une activité réelle et emploie des salariés. Une analyse juridique préalable est indispensable.

-

Un accord mal rédigé peut entraîner une requalification des sommes en salaires, avec des conséquences fiscales et sociales lourdes pour l’entreprise et les bénéficiaires.

-

Les sommes allouées au titre de la participation volontaire sont, par principe, indisponibles pendant une durée de cinq ans à compter du 1ᵉʳ juin de l’exercice suivant leur affectation en réserve spéciale de participation.

Toutefois, cette indisponibilité n’est pas absolue : 13 cas de déblocage anticipé sont prévus par la loi (acquisition ou agrandissement de la résidence principale, mariage, naissance, divorce, invalidité, décès, rupture du contrat de travail, etc.).

En outre, les fonds ne restent pas inactifs : ils peuvent être investis dans des dispositifs d’épargne salariale (PEE, PERECO), permettant une valorisation financière pendant la période de blocage.

Article écrit par Clément Rozant.

À PROPOS DES AUTEURS

CLÉMENT

Rozant

ASSOCIÉ FONDATEUR

AVOCAT À LA COUR

Clément a commencé sa carrière en janvier 2010 au sein du cabinet CMS Bureau Francis Lefebvre avant de fonder le cabinet Rozant & Cohen en novembre 2015.

AUTRES ARTICLES DU CABINET